Налоговые органы зачастую завышают суммы к уплате. Опровергнуть доводы налоговой можно с помощью экономической экспертизы.

В статье разберем, когда целесообразно заплатить за эконо- мическую экспертизу в случае налоговых споров и насколько вероятно снижение начислений по решению суда.

В статье разберем, когда целесообразно заплатить за эконо- мическую экспертизу в случае налоговых споров и насколько вероятно снижение начислений по решению суда.

Практика снижения налоговых доначислений

Мы провели анализ судебной практики, когда суд принимал во внимание заключение эксперта и снижал сумму налоговых доначислений. За период с 01.01.2022 по 15.06.2024 число таких кейсов составило 79. В 48 делах в основу решения была положена внесудебная экспертиза, в 31 — судебная.

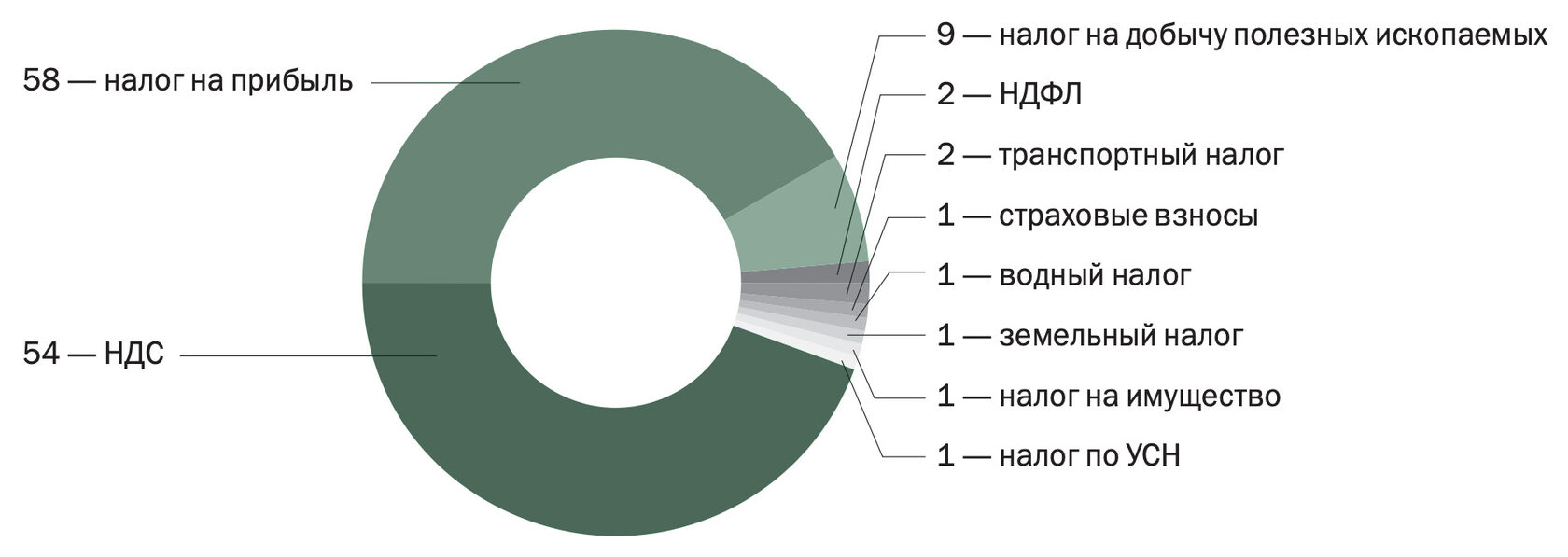

Наиболее часто в спорах были вопросы относительно налога на прибыль и НДС (см. диаграмму).

В более чем 70 делах благодаря специальным познаниям экс- пертов успешно оспаривались доначисления по налогу на при- быль и НДС. Стоит отметить, что в девяти делах проводились исключительно технические экспертизы без финансово-эконо- мических аспектов, в основном это происходило в спорах по до- начислению налога на добычу полезных ископаемых.

Наиболее часто в спорах были вопросы относительно налога на прибыль и НДС (см. диаграмму).

В более чем 70 делах благодаря специальным познаниям экс- пертов успешно оспаривались доначисления по налогу на при- быль и НДС. Стоит отметить, что в девяти делах проводились исключительно технические экспертизы без финансово-эконо- мических аспектов, в основном это происходило в спорах по до- начислению налога на добычу полезных ископаемых.

Принятые судами экспертизы касались следующих вопросов:

- обоценкерыночной стоимоститоваровилиуслуг;

- установленииразмераналоговыхобязательствналого-

- плательщика за спорный период;

- была ли у налогоплательщика реальная возможность

- оказать услуги или выполнить работы без привлечения

- спорных контрагентов;

- моглиналогоплательщикустановитьнедобросовестность

- контрагента, используя общедоступную информацию.

По каким видам налогов наиболее часто назначают экспертизу в судебных спорах (период с 01.01.2022 по 15.06.2024)

Пример из практики

ИП, занимающийся рекламой и про- движением образовательных курсов, столкнулся с доначислени- ем значительной суммы налогов. В результате выездной налого- вой проверки за период 2019–2021 годов ему были доначислены НДФЛ и НДС на сумму 150 млн руб. по причине предполагае- мого дробления бизнеса. Налоговая пришла к выводу, что ИП, преодолев установленный законом порог доходов, должен был перейти на общую систему налогообложения, но избегал это- го, распределяя доходы между несколькими юрлицами и ИП. Однако было установлено, что каждому из юридических лиц и ИП были присущи обособленные хозяйственные функции, у каждого из них имелись собственные помещения, независимые производственные процессы и различные конкретные деловые цели. По итогам нашей проверки было установлено, что сумма действительных налоговых обязательств составила 14,5 млн руб., что в 10,4 раза меньше указанной в акте налоговой проверки. Дело разрешилось на досудебном этапе.

Выводы и рекомендации

Успешные примеры снижения размера доначисленных налогов показывают, что защита через экспертизу может быть экономи- чески выгодной, но начинать ее стоит еще на этапе налоговой проверки. Подобный подход помогает не только повысить веро- ятность вынесения благоприятного для компании решения в суде, но и снизить риск высокой финансовой нагрузки.

Суды часто не принимают внесудебные экспертизы, выполнен- ные после привлечения налогоплательщика к ответственности. Поэтому целесообразно привлекать специалистов для подготовки заключений уже на этапе налоговой проверки, в том числе путем представления в налоговую заключений по экономическим вопросам, а не после вынесения решения налоговой.

Нередки случаи, когда суд отказывает в принятии экспертизы, если она содержит выводы по вопросам права. К таким выводам можно отнести:

— заключение о реальности отношений налогоплательщика со спорными контрагентами;

— оценку правильности порядка расчета размера налогов;

— позицию по вопросу включения расходов на спорных контрагентов в расчет налогов (налоговой базы).

Чтобы снизить риск непринятия выводов эксперта, следует избегать вопросов, касающихся правовых аспектов, и фокусироваться только на экономических данных

Суды часто не принимают внесудебные экспертизы, выполнен- ные после привлечения налогоплательщика к ответственности. Поэтому целесообразно привлекать специалистов для подготовки заключений уже на этапе налоговой проверки, в том числе путем представления в налоговую заключений по экономическим вопросам, а не после вынесения решения налоговой.

Нередки случаи, когда суд отказывает в принятии экспертизы, если она содержит выводы по вопросам права. К таким выводам можно отнести:

— заключение о реальности отношений налогоплательщика со спорными контрагентами;

— оценку правильности порядка расчета размера налогов;

— позицию по вопросу включения расходов на спорных контрагентов в расчет налогов (налоговой базы).

Чтобы снизить риск непринятия выводов эксперта, следует избегать вопросов, касающихся правовых аспектов, и фокусироваться только на экономических данных

Новые факторы, которые повлияют на практику налоговых споров

Основными претендентами на выездную налоговую проверку являются компании с высокой долей налоговых вычетов (письмо ФНС от 29.07.2024 No БВ-4-7/8573).

Данное решение свидетельствует о том, что риск выездной налоговой проверки увеличивает наличие льгот, а не факты выявленных правонарушений. А после отмены обязательного аудита для компаний малого бизнеса в 2021 году статистически растет число организаций с ошибками в учете налогов. Как следствие, компаниям с налоговыми вычетами следует особенно внимательно относиться к собственному аудиту.

Другой важный момент: Верховный суд разрешил налоговой использовать свидетельские показания для определения налогооблагаемой базы (определение ВС от 07.06.2024 по делу No А76-5542/2022). Если у юридического лица отсутствуют документально подтвержденные данные о доходах или расходах, налоговый орган может использовать свидетельские показания для оценки налоговой базы. То есть достаточно представить доказательства, разумно обосновывающие произведенную оценку доходов. Поэтому важно правильно документировать сделки, особенно с физическими лицами, чтобы избежать налоговых доначислений.

Данное решение свидетельствует о том, что риск выездной налоговой проверки увеличивает наличие льгот, а не факты выявленных правонарушений. А после отмены обязательного аудита для компаний малого бизнеса в 2021 году статистически растет число организаций с ошибками в учете налогов. Как следствие, компаниям с налоговыми вычетами следует особенно внимательно относиться к собственному аудиту.

Другой важный момент: Верховный суд разрешил налоговой использовать свидетельские показания для определения налогооблагаемой базы (определение ВС от 07.06.2024 по делу No А76-5542/2022). Если у юридического лица отсутствуют документально подтвержденные данные о доходах или расходах, налоговый орган может использовать свидетельские показания для оценки налоговой базы. То есть достаточно представить доказательства, разумно обосновывающие произведенную оценку доходов. Поэтому важно правильно документировать сделки, особенно с физическими лицами, чтобы избежать налоговых доначислений.